○益子町軽自動車税課税取消及び課税保留処分取扱要領

平成20年3月24日

告示第20号

(趣旨)

第1条 軽自動車税の課税客体となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体及び所在不明等の理由により、所有していないのにもかかわらず、益子町税条例(昭和35年条例第166号)第87条第2項及び同条第3項の規定による申告及び報告がなされていないため課税されている場合がある。これに該当する軽自動車等について、実態を精査のうえ課税することが適当でないと認められるものについては、この要領の定めるところにより軽自動車税の課税取消又は課税保留処分を行い、もって課税の適正化を図るものとする。

(課税取消及び課税保留処分の基準等)

第2条 課税取消又は課税保留処分を行う場合の基準は、軽自動車税課税取消及び課税保留処分基準表(別表)によるものとする。

2 軽自動車等の所有者等から課税取消又は課税保留処分の申し出があった場合には、事情を聴取し、当該処分に該当する場合は、軽自動車税課税取消及び課税保留処分基準表に基づき、判定資料を提出させるものとする。

3 審査の結果、処分が決定したものについては、課税台帳等(軽自動車税申告書を含む。)に記載し、課税取消又は課税保留処分一覧表に記録するものとする。

(課税取消及び課税保留処分後における課税等)

第3条 課税取消又は課税保留処分後において軽自動車等の所在が確認できた場合の課税は、地方税法(昭和25年法律第226号)第17条の5第1項の規定により当該確認のできた日の属する法定納期限から起算して3年前までとする。また、課税取消又は課税保留処分を受けた軽自動車等について、虚偽、その他不正行為による届出が判明したときも同様とする。

2 課税保留処分後、3年経過後所有していない場合は、課税保留処分を実施した時から課税を取消すものとする。

(その他)

第4条 この要領に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要領は、平成20年4月1日から施行する。

別表(第2条関係)

軽自動車税課税取消及び課税保留処分基準表

1 課税取消

事由 | 取消年度 | 判定資料 |

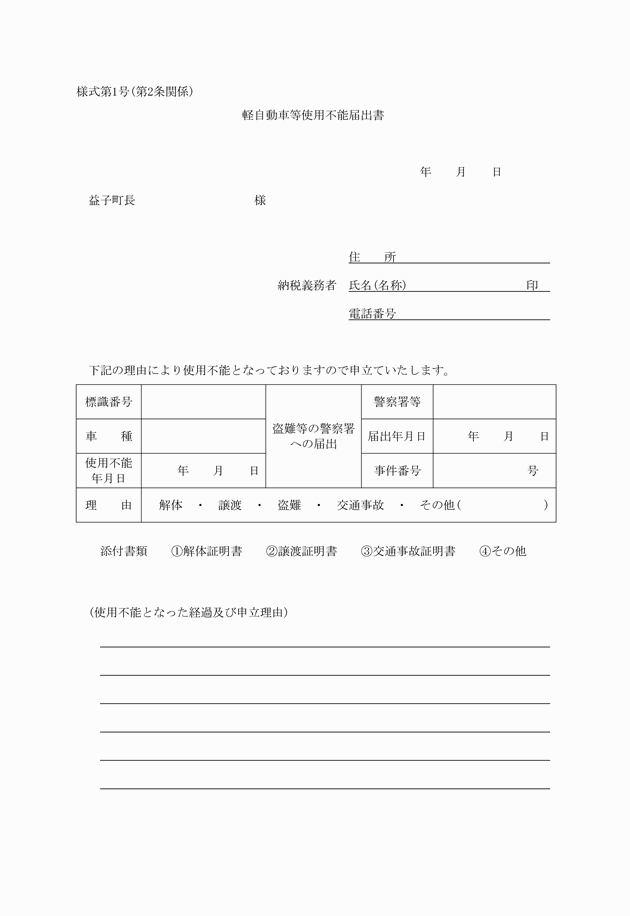

(1) 滅失(焼失・流失) 火災及び天災により、当該軽自動車等が本来の機能形態を失ったもの | 事故発生の日の属する年度の4月1日を基準とする。 4月1日所有→賦課 4月1日 無→取消 | ○ 軽自動車等使用不能届出書(様式第1号) ○ り災証明書 |

(2) 破損 交通事故等により、当該軽自動車等を修理しても再び使用に耐えられないもの | ○ 軽自動車等使用不能届出書(様式第1号) ○ 交通事故証明書 | |

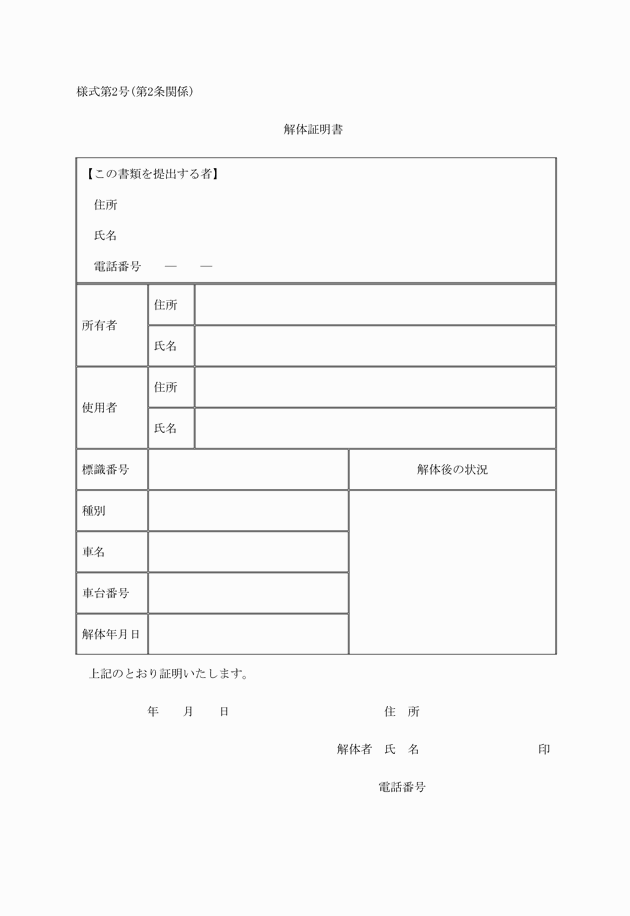

(3) 廃棄・解体 廃棄とは、軽自動車等の価値が無くなり、使用不能な状態にあるもの 解体とは、解体業者及びその他の者により、軽自動車等の原形をとどめない状態に分解されたもの | ○ 軽自動車等使用不能届出書(様式第1号) ○ 解体証明書(様式第2号) | |

(4) その他の事由 | 事情聴取の結果により決定する | ○ 軽自動車等使用不能届出書(様式第1号) ○ 関係証明書等 |

2 課税保留

事由 | 取消年度 | 判定資料 |

(1) 詐欺・盗難 詐欺・盗難により当該軽自動車等が所在不明なもの | 事故発生の日の属する年度の4月1日を基準とする。 4月1日所有→賦課 4月1日 無→保留 | ○ 軽自動車等使用不能届出書(様式第1号) ○ 盗難届出書(写) |

(2) 譲渡 譲渡したのにもかかわらず名義変更等の申告及び報告をせず、当該軽自動車等及び所有者等の所在が不明のもの | ○ 軽自動車等使用不能届出書(様式第1号) | |

(3) 所有者・使用者の住所等が不明のもの(納税通知書等返戻者) | 公示送達後1年を経過したものについては課税保留とし、引き続き居住等調査を実施しても、なお不明の場合は、課税取消とする。 | ○ 軽自動車等使用不能届出書(様式第1号)(職権により作成) |

(4) その他の事由 | 事情聴取の結果により決定する | ○ 軽自動車等使用不能届出書(様式第1号) ○ 関係証明書等 |